![]() マネー

マネー

シコク家のジケンです!さて、おいくら?

シコク家、お金にまつわる女子トークVol.2~エピソード015~

2021/8/10

~今回のシコク家の登場人物~

(シコク家一家はこんな家族です)

シコク アオイ(25)私

シコク アオイ(25)私

1994年・平成6年8月生まれ

大学卒業後、地元企業に就職。まん中っ子で、独立心が強く自由主義で、一人暮らしを計画中。

手取りはそこそこあるが、いろいろなことに興味があり交友関係も広いため、お金はあるだけ使ってしまうタイプ。

シコク アユミ(53)母

シコク アユミ(53)母

1966年・昭和41年6月生まれ アオイの母

地元の企業でフルタイムで働く正社員。子育てが終わり、ほっと一息。

趣味のお菓子づくりが高じ、いずれは小さな店を持ちたいと願っている。行動派で実行に移すタイプ。

カツラハマ ソラミ(30)姉

カツラハマ ソラミ(30)姉

1989年・平成元年7月生まれ アオイの姉

結婚して近隣に住んでおり、週に2~3度実家に出入りする。共働きで、5歳の娘がいる。

真面目で慎重派、面倒見がよく、常識的でしっかり者。計画的に行動するため、お金にもシビア。

ミドリ(51)叔母

母アユミの妹

キャリアウーマンで仕事と家事の両立をしている。

時短テクやお得情報が大好き。

お金のアドバイザー

お金のアドバイザー

四銀ルームの住人。

シコク家のお金のジケンにわかりやすいアドバイスをします。

アユミ(母)の妹ミドリがシコク家に遊びにやってきました。

ミドリ(叔母)

「このお菓子、クレジットカードのポイントでゲットしたの。どうぞ!」

私(アオイ)

「クレジットカードって、やっぱり便利だね」

ミドリ(叔母)

「使い過ぎないようにするのが課題だわ」

私(アオイ)

「そうそう!」

ソラミ(姉)

「私は毎月の引き落とし額を意識して使ってるよ。ちょっと我慢して翌月買うとかね」

ミドリ(叔母))

「お小遣い用のカードと家計用のカード、分けてるの?」

ソラミ(姉)

「うん。一緒にした方がポイント貯まるんだけど、分けた方が管理しやすい」

私(アオイ)

「私、クレジットカードの支払いや口座振替、あとスマホにチャージしたりしているうちに、現金引き出そうと思ったらもうなくなってる時がある」

ソラミ(姉)

「アオイ、計画性ないからね(笑)。でも、結婚したらそうはいかないよ」

私(アオイ)

「そうそう。友達が結婚するんだけど、家計管理はどうすりゃいいんだって悩んでる」

アユミ(母)

「昔はお給料袋をそのまま奥さんに渡す人がいたようだけど、今は振込だしそんな人いないよね」

ミドリ(叔母)

「ご主人がいくらもらってるか知らない人も結構いるよ」

ソラミ(姉)

「月々いくらぐらい使ってるかわからないっていう人もいるね」

アユミ(母)

「使い方も貯め方も、最初によく話し合っておいたほうがいいと思うわよ」

私(アオイ)

「そうなんだ。みんなはどうしてるの?」

それぞれの家計事情について聞いてみた!

トーク2「知っておきたい、賢い貯め方・使い方」

私(アオイ)

「私、お金が貯まったら一人暮らししたい。車も買いたいけど、全然貯まらないからずっと家にいる(笑)」

ソラミ(姉)

「いくら貯めれば実現できるの?」

私(アオイ)

「えっとー。いくらだろう?(笑)一応、つみたてNISA(※1)で貯蓄してるけど、口座には30万円くらいしかないや」

ソラミ(姉)

「つみたてNISAみたいな投信(※2)は、長い期間で運用利益が出るものだから、できれば20年は解約しないほうがいい(※3)わね。車はマイカーローン(※4)で買えばいいんじゃない?」

ミドリ(叔母)

「そうそう。手元に貯蓄があったとしても、それを投資に回してローンで買う方が賢い場合もあるよね」

アユミ(母)

「私も30年前、車をローンで買って、貯めておいたお金で投信を買ったわ。利息の低いローンを借りたから、ローンの利息分を超える利益が出たわ。ただ、世界情勢によって変動するから、マイナスになるリスク(※5)もある。そこはしっかりと理解しておかないとね」

私(アオイ)

「なるほど。みんなどんな風に貯蓄してるの?」

ソラミ(姉)

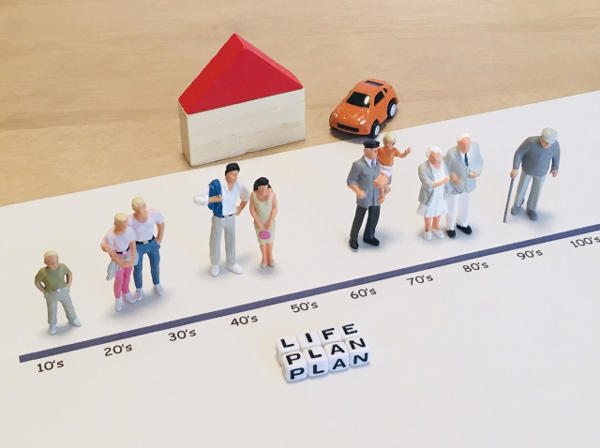

「結婚すると、出産、住宅購入、子どもの入学・進学、子どもの結婚って、いろいろ大金が必要なイベントがあるのよ。まず、それを大まかにつかんで、いつまでにどのくらい貯めるか、ローンの返済も合わせてライフプラン(※6)を立てるの」

アユミ(母)

「グラフにすると、こんな風に波が見えてくるから、ここでお金が要るから学資保険に入っておこうとか、ここで車を買い替えようとか、この年は誰も受験がないから家族で海外旅行に行こうとか、ね」

私(アオイ)

「計画的に貯めて、計画的に使うってことか」

ソラミ(姉)

「そう。アオイのつみたてNISAだって、今はなんとなく貯まってるんだろうけど、結婚したら使い時が見えてくるよ」

アユミ(母)

「つみたてNISA、いいじゃない。子どもが高校・大学の頃にすごくお金がかかるから、それまでに貯めておくのは賢い貯め方だわ。ソラミは投信やってないの?」

ソラミ(姉)

「ノゾミのジュニアNISA(※7)はやってるけど、投信は考え中」

アユミ(母)

「ソラミは32歳でしょ?これから30年後に使うお金って考えると、少しずつでも投信した方がいいんじゃないかな?」

ソラミ(姉)

「確かに。これからどんどんノゾミにお金がかかるから、お給料から天引きで投信始めようかな」

「お給料を使うと貯めるに分けるだけじゃダメなんだね。ライフプランに沿っていつまでにとか、〇〇のためにとか考えないと」

ソラミ(姉)

「とりあえず、結婚式はローンでするもんじゃないわよ。結婚するまでに100万円くらいは貯めておきなさいよ」

アユミ(母)

「それなら積立定期(※8)にするといいわよ。口座から毎月決まった日に自動振替されるの。知らない間に結構貯まるから」

ソラミ(姉)

「そうそう。どうしても必要になったら引き出せるし、気軽に始められるよ」

私(アオイ)

「うん。結婚資金がいつ必要か、まったく未定だけどね(笑)」

ミドリ(叔母)

「頑張って!こっちもお祝い貯めておくわ(笑)」

お金のアドバイザーからのアドバイス

※1 つみたてNISA

NISAは、投資で得た利益に対し、通常20%の税金がかかるところが非課税になる制度。配当金や分配金も非課税になるため、お得!お一人様1口座に限られ、上場株式や投資信託など自由に投資できる「NISA」、または自動積立機能により投資信託に投資する「つみたてNISA」を選ぶことができます。「つみたてNISA」は、国の基準を満たした長期運用向け商品のみで、自分で投資先を考える必要がなく、コツコツと少額で堅実に投資・運用ができます。

◎NISA/年間投資上限額120万円、非課税期間は最長5年

◎つみたてNISA/年間投資上限額40万円、非課税期間は最長20年

※2 投信=投資信託

投資信託とは、投資家から集めたお金を一つの大きな資金としてまとめ、運用のプロ(ファンドマネージャー)が株式や債券などに投資・運用し、その利益を投資家に還元する金融商品。「ファンド」ともいいます。少額から始められる、運用のプロに任せられる、分散投資でリスクを軽減できる、さまざまな国や地域に投資できるなどの特徴があります。運用成績は市場環境によって変動するので、元本の保証がない点に注意が必要です。

※3 長い期間で運用利益が出るものだから、できれば20年は解約しないほうがいい

つみたてNISAのような「長期・積立・分散型」の投資なら、20年程度は継続することを目安にしましょう。投資信託の商品は、経済・社会情勢に合わせて常に価格が変動します。

そのため、過去の実績では、投資期間が短いほどマイナスのリターンのまま終わってしまう可能性が高く、投資期間が長いほど、プラスのリターンが得られやすい傾向があります。また、その期間が20年を超えると、過去、一度もマイナスのリターンとなったことがありません(1985年以降、国内株・債券、外国株・債券を均等に積立保有した場合)。これは、世界経済が短期的には変動を繰り返しながらも、長期的には着実に成長・拡大を遂げてきたためです。

※4 マイカーローン

自動車・バイクの購入、運転免許取得費用など用途を限定したローンで、ディーラー系ローンに比べると低金利。修理や車検費用にも利用できます。

※5 投資のリスク

換金する際の受取金額が支払った額を下回る場合や、投資した会社が破綻する可能性もあります。外国株式の場合は、為替レートの変動により為替差損が生じたり、戦争や内紛による政治不安に経済の悪化により、大きな価格変動が起こる場合もあります。投資にはリスクがつきものであることを十分理解し、投資先を分散したり、タイミングを分けて買うなどの工夫が必要です。

※6 ライフプラン

人生設計図といわれるもので、どうなりたいか、どう暮らしたいか、そのためには何が必要か、いつまでに必要かを洗い出し、実現に向けて計画を立てる元になるもの。そこに収入・支出を当てはめていくと、人生のマネープランも見えてきます。家族構成や家族の状況、人生の目標そのものが変わることもあるため、定期的に見直し、更新することが重要です。

※7 ジュニアNISA

未成年の子どものための少額投資非課税制度。子どもや孫の将来に向けて、ご両親やおじいさま・おばあさまが資金を出し、国内株式や投資信託の買付・積立を行うもので、投資で得た利益は非課税となります。原則として18歳までは払い出しができず、20歳以降は自動的にNISAの口座が開設されます。

◎ジュニアNISA/年間投資上限額80万円、非課税期間は最長5年

※8 積立定期

指定の口座から専用の積立定期口座に、毎月1回、決まった金額を自動的に振り替えるサービス。満期日を決めて積み立てる「目標型」と、満期日を決めない「自由形」があります。普通預金に比べて金利が高く設定されているので、お得です。

さらに巻き起こるシコク家のジケンは

次号に続く