![]() マネー

マネー

NISAについて解説

NISA・つみたてNISAとは?

基本を分かりやすく解説

2022/1/31

超低金利時代を迎えた現代では、預金をしてもほとんどお金が増えず、将来への不安が拭えません。そのため、投資をしてお金を少しでも増やし、将来に備えようと考える方が増えています。そんな個人を後押しする制度として、2014年1月からNISA(ニーサ:少額投資非課税制度)がスタートしました。

投資にはまとまった額が必要だと思われがちですが、実はそんなことはありません。NISAは100円から始められるため、投資初心者でもチャレンジできるのです。ここでは、NISAの概要やメリット・デメリット、どれくらいお得になるのかのケーススタディ、iDeCoとの違いなどをわかりやすく解説します。

目次

■NISAとは?

・NISA(一般NISA)

・つみたてNISA

・ジュニアNISA

・iDeCoとNISAの違いは?

■NISAを使うとどれだけお得になるの?

■NISAのメリット・デメリット

・NISAのメリット

・NISAのデメリット

■NISAの始め方

■自分に合った金融機関でNISAにチャレンジしてみよう

NISAとは?

NISAとは、毎年一定の資金金額の範囲内で、株式や投資信託の売却益や配当金・分配金等、運用によって得た利益が非課税になる制度です。

NISAには「一般NISA」、「つみたてNISA」、「ジュニアNISA」の3種類があります。どれも同じように見えますが、各々に特徴があり、「一般NISA」が向いている方もいれば「つみたてNISA」のほうが運用しやすいという方もいたり、「ジュニアNISA」には申し込みできないという方もいたりします。以下でそれぞれの特徴を比較してみましょう。

NISA(一般NISA)

NISAは少額から投資を行う方向けの非課税制度です。つみたてNISA、ジュニアNISAと混同しないよう「一般NISA」と呼ばれることもあります。通常、金融商品を運用して生まれた利益には税金がかかります。しかし、NISA口座で投資を行うと、年間120万円までを非課税の投資枠として利用できるのです。

投資枠の上限を超えなければ、発生した運用利益・売却益に税金がかかりません。毎月決算型の投資信託であれば、月々振り込まれる分配金や売却時に手元に残る譲渡益にかかる税率20.315%が非課税になります。

「一般NISA」の非課税期間は5年です。いわば、少額からの短期的な投資を支援する制度といえるでしょう。つみたてNISAよりも非課税期間が短いですが、いつでも払い出し・売却が可能です。非課税期間が終了すると、口座内の金融商品の扱いを以下の3つから選ぶことができます。

- 課税口座に移す

- 売却する

- 新しい投資枠に移す(NISAロールオーバー)

「NISAロールオーバー」とは、非課税期間終了後に所定の手続きを行い、翌年の非課税枠を使用して非課税期間を延長することです。NISAロールオーバーに上限額はないため、120万円を超えた分もすべて移管できます。もしロールオーバーする投資額の時価が120万円未満である場合は非課税投資枠の限度額に達するまで買い付けができますが、金融商品の時価が「120万円以上」の場合は、移した先の非課税投資枠をすべて使うことになり、その年には非課税投資枠を使った買い付けができません。

ここで覚えておきたいのは、「NISAの非課税期間は5年」で「非課枠は最大600万円」という2点です。例えば、非課税投資枠をすべて使って毎年120万円ずつ投資をすると、5年目には600万円分の投資になります。しかし、1年目に投資した120万円は5年目を迎え、非課税期間である最後の年になります。つまり、非課税期間は「5年」経った分から順番に終了していくのです。

| 項目 | 内容 |

|---|---|

| 対象者 |

|

| 非課税になるもの |

投資から得られる配当金・分配金・譲渡益など

|

| 口座を開設できる数 |

1人1口座まで

|

| 非課税投資枠 |

新規投資額は毎年120万円が上限

※5年間で最大600万円

|

| 非課税期間 |

最長5年間

※期間終了した分については、同一の金融機関で所定の手続きを行うことで翌年の非課税投資枠へ移管できます。

|

| 投資可能期間 |

2014年~2023年

|

一般NISAにご興味のある方は、こちらのNISA制度とは?|NISAもぜひご覧ください。

なお、NISA制度の見直しにより、2024年から一般NISAは2階建ての制度に変わります。1階部分は、後述の「つみたてNISA」の対象商品の株式や投資信託で、購入方法は、積み立てに限られます。年間の投資上限額は20万円です。2階部分は現行の一般NISAと変わらず日本株式・外国株式の上場株式や株式投資信託などが投資対象で、年間の投資上限額は102万円になります。

つみたてNISA

つみたてNISAとは、長期的かつ積立・分散投資に適した非課税制度です。分配金や譲渡益などの非課税枠は年間40万円と NISAよりも少額である代わりに、最長20年間という長い非課税期間が設けられています。1年間に40万円ずつ投資を行うと、20年間で最大800万円分が非課税になります。

長期に渡って投資を行う積立・分散投資に向いているため、つみたてNISAには少ない金額から購入可能な「公募株式投資信託」や手軽に分散投資ができる「上場株式投資信託(ETF)」が選ばれています。

つみたてNISAで大きな値上がり益を狙うのは難しいですが、月々100円から始められるという手軽さがあるため、投資初心者には手を出しやすいNISAといえるでしょう。

| 項目 | 内容 |

|---|---|

| 対象者 |

|

| 口座を開設できる数 |

1人1口座まで

|

| 非課税投資枠 |

新規投資額は毎年40万円が上限

※20年間で最大800万円

|

| 非課税期間 |

最長20年間

※期間終了した分については、翌年の非課税投資枠へ移管することはできません。

|

| 投資可能期間 |

2018年~2037年

|

| 対象となる商品 |

長期の積立・分散投資に適した投資信託

|

つみたてNISAにご興味のある方は、こちらのNISA制度とは?|つみたてNISAもぜひご覧ください。

ジュニアNISA

ジュニアNISAは、子どもの将来のための資産形成をサポートするために生まれた、未成年が対象となる少額投資非課税制度です。両親や祖父母といった親権者などが、本人に代わって代理で運用を行います。運用管理者となる「親権者等」の範囲には制限がありますが、第三者が拠出することは可能です。

非課税の投資枠が年間最大80万円までであり、本人が18歳になるまでは、原則として口座からの引き出しができません。2023年で廃止が決まっているので、2024年からは新規の口座開設ができなくなりますが、本人が18歳になるまで非課税のまま運用商品を保有できます。非課税期間を過ぎると新規買い付けはできなくなりますが、売却は可能です。

また、本人が20歳になれば一般NISA口座を開設して、ジュニアNISAの金融商品を一般NISAに移すこともできます。以下がジュニアNISAの概要です。

| 項目 | 内容 |

|---|---|

| 対象者 |

日本に住んでいる0~19歳以上の方(口座を開設する歳の1月1日時点)

|

| 非課税になるもの |

投資から得られる配当金・分配金・譲渡益など

|

| 口座を開設できる数 |

1人1口座まで

|

| 運用管理者 |

原則として、「親権者等」が本人の代理として運用管理を行います。

|

| 非課税投資枠 |

新規投資額は毎年80万円が上限

※未使用分の繰り越しはできません。

|

| 非課税期間 |

最長5年間

※期間終了した分については、同一の金融機関で所定の手続きを行うことで翌年の非課税投資枠へ移管できます。

|

| 投資可能期間 |

2016年~2023年

|

| 払い出し |

18歳までは払い出し制限あり

※3月31日時点で18歳になる歳の「前年12月31日」まで原則として払い出しができません。

※やむを得ない場合は、税務署の確認を受けることで払い出しが可能です。

※2024年以降は払い出しに要件が緩和されます。

|

ジュニアNISAにご興味のある方は、こちらのジュニアNISA(日本証券業協会HP)もぜひご覧ください。

iDeCoとNISAの違いは?

将来の資産形成の手段としてNISAとともに語られがちな「iDeCo」は、わかりやすくいえば、将来の年金を自分自身で作る制度です。一般NISAが自分の好きなタイミングで引き出しができるのに対して、iDeCoは毎月掛金を支払って投資信託や保険商品を積み立てていくという点でつみたてNISAに似ています。ただし、一般NISA・つみたてNISAともにいつでも引き出しが可能ですが、iDeCoは60歳以降の受給年齢までは引き出しができません。

iDeCoは、毎月5,000円から1,000円単位で掛金を設定します。掛金の上限は職業で異なりますが、月々12,000~68,000円の範囲内です。運用期間は60歳までであり、人によっては一般NISAの5年、つみたてNISAの20年よりも長期間の運用となります。

NISAとiDeCoには税の優遇措置があります。NISAと違う点は、iDeCoの場合は運用益だけではなく投資金額もすべて所得控除の対象になる点です。そして、将来に運用益を受け取る場合も、「公的年金等控除」の対象となるため、税の優遇措置だけで見ればiDeCoのほうが有利です。教育資金など中期的な資産形成の場合はつみたてNISA、老後のための資産形成をする場合にはiDeCoといった目的に合わせて選ぶとよいでしょう。

| 項目 | 内容 |

|---|---|

| 対象者 |

農業者年金の被保険者や国民年金の保険料を免除されている方は対象外です。 公務員・私学共済制度の加入者を含みます。 企業型年金に加入している場合、個人型年金への加入が認められている方に限ります。 |

| 非課税になるもの |

68,000円/月 国民年金基金の掛金・国民年金の付加保険料を納付していれば、それらを控除した額となります。 23,000円/月 |

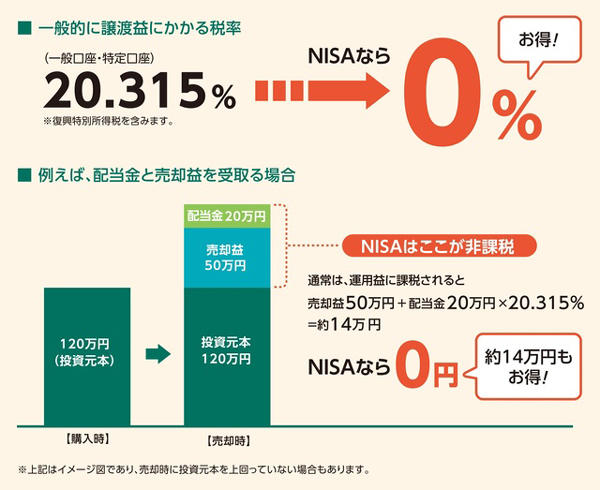

NISAを使うとどれだけお得になるの?

NISAで非課税枠を利用して、どれだけお得になるのかはイメージしづらいものです。投資に抵抗がある方もいらっしゃるかもしれませんが、効率的な貯金のために、比較的リスクの低い投資信託をNISA口座で運用するというケースも増えてきました。

例えば、一般NISAで120万円分の金融商品を購入して、1年間運用し、150万円まで値上がりしたため、売却を決めたとします。売却益にかかる税率は20.315%ですから、通常の課税口座で取引をしていた場合、値上がりした利益30万円には60,945円が課税されることになり、手元に残るのは239,055円です。これでも大きい利益ではありますが、もしこの金融商品をNISA口座で運用していた場合は非課税となり、税率がかかりません。つまり、30万円をすべて利益として受け取れるのです。ただし、NISAには非課税の上限額があるうえ、必ずお得になるという保証はありません。

NISAのメリット・デメリット

一見すると、NISAは「やらない理由がない」制度に感じられるかもしれませんが、実際にはメリットだけではなく、デメリットも存在します。NISAを単にお得な制度だからとなんとなく利用するのではなく、メリットとデメリットをしっかりと把握して、どんな状況でNISAを用いれば最大限の恩恵が受けられるのかよく考えて利用しましょう。

NISAのメリット

NISAが持つ最大のメリットは、上限はあるものの、NISA口座で購入した株式や投資信託といった金融商品にかかる配当金・分配金や売却益などの利益が非課税になる点です。

一般NISAの場合、年間120万円の範囲内で購入した商品であれば、その利益には税金がかかりません。また、非課税であるために確定申告の必要がないという点もメリットのひとつといえるでしょう。

NISAのデメリット

NISA口座を開設しても、限度なく非課税になるわけではありません。一般NISAなら年間最大120万円、つみたてNISAであれば年間最大40万円が投資額の上限となります。

価格が変動し、元本割れの可能性もある「金融商品」を対象とするため、必ず得をするとは限りません。運用している金融商品の動向を追い、もし損をしそうになれば早めに損切りの決断を下すことも大切です。また、「ほったらかし投資」に終始していると、大損をすることはないまでも、もっとお得にできるタイミングや利益増を狙うタイミングを逃すかもしれず、得られたはずの利益を失うことは十分に考えられます。

一般NISAの場合、所定の手続きを行えば、5年後の年末までに保有している金融商品を翌年の非課税投資枠に移管できるので、このような救済措置も忘れずに検討することが大切です。なお、時価が非課税枠を超過している場合であっても、すべての金融商品を新しい投資枠に移せます。

NISAの始め方

NISAを始めるには、まずNISA口座を開設する金融機関を決める必要があります。NISAを扱っているのは主に銀行や証券会社です。使い慣れている金融機関を利用してもいいですが、自分が投資したいと考えている商品を扱っているかどうかを確認してから開設してください。

せっかくNISA口座を開設しても、投資したい商品が対象になっていなければ非課税制度の恩恵は受けられません。銀行では初心者でも扱いやすい投資信託を主に扱っており、証券会社では幅広い商品を扱う傾向にあります。証券会社では投資信託を扱っていない場合もあるので、もし投資信託を中心に運用しようとお考えの場合は、銀行を選択肢に入れるのもよいでしょう。

自分に合った金融機関でNISAにチャレンジしてみよう

NISAを最大限に活用するには、「NISA口座ではハイリターンな投資を行う」、「つみたてNISAを使って長期的に投資をする」というように、口座の利用用途についてあらかじめ決めておくことをおすすめします。

以前は、NISAを運用する金融機関を途中で変更することが認められなかったため、NISA口座を開設する銀行・証券会社は慎重に選ぶ必要がありました。しかし、2015年から1年ごとに金融機関を変更できるようになったので、まずは気軽に試してみてもよいかもしれません。

四国銀行でも一般NISA・つみたてNISA・ジュニアNISAを扱っておりますので、疑問点やご相談などありましたらお気軽にお問い合わせください。

(提供元:iyomemo![]() )

)