結婚・子育て資金贈与専用口座 家族の未来

家族の未来のポイント

本商品は、平成27年度税制改正「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」の適用商品です。

(「令和5年度税制改正」により、一部内容が変更されました。詳しくは「家族の未来」にかかるご案内をご確認ください。)

- 1.受贈者(お子さま・お孫さま等)が、贈与者(父母さま・祖父母さま等)より結婚・子育て資金として贈与された資金を金融機関の専用口座にお預け入れした場合、実際に結婚・子育て資金として支払われた資金(最大1,000万円まで)が非課税となります。

- ※ただし受贈者に1,000万円を超える前年所得がある場合ご利用になれません。

- 2.結婚資金のうち一定のものについては、上記1,000万円の範囲内で最大300万円まで非課税となります。

- 3.非課税措置の対象は、贈与により取得した金銭を2025年3月31日(月)までにお預け入れした場合となります。(贈与契約後2ヵ月以内にお預け入れいただく必要があります)

- 4.お引き出し時は、結婚・子育て資金に充てたことがわかる領収書等の提出が必要です。

- 5.受贈者(お子さま・お孫さま等)が18歳から50歳になるまでの結婚・子育て資金が対象となります。

- 6.特約期間中に贈与者(父母さま、祖父母さま等)がお亡くなりになった際、死亡時に結婚・子育て資金の支払いに充てられていなかった残額がある場合、当該残高は贈与者(父母さま、祖父母さま等)から相続または遺贈により取得したものとみなされ、相続税の課税対象となります。

- 7.上記6で相続税の対象となった場合、かつ受贈者がお孫さま・ひ孫さまの場合は相続税が「2割加算」されます。 令和5年度税制改正により、お預け入れ期間が2年間延長されました。

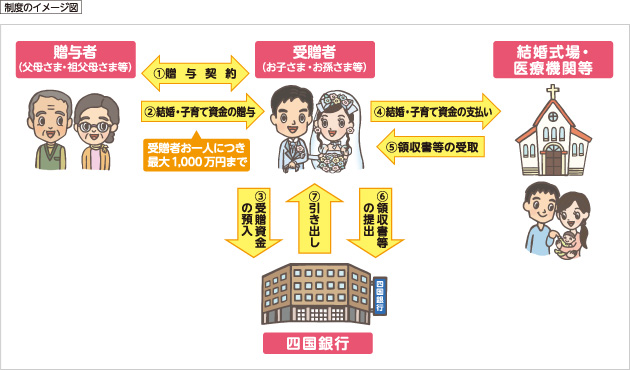

※上記の図は、お客さまが結婚・子育て資金を支払われた後に領収書等を窓口にご提出のうえ、ご資金を引き出す方法のイメージ図です。ご資金の引き出し方法には、この他に請求書を窓口にご提出のうえ、直接 結婚式場・医療機関等へ振込する方法もございます。

結婚・子育て資金の範囲

非課税措置の対象となる結婚・子育て資金の範囲は以下のとおりです。

受贈者の結婚に際して支出する費用

1.挙式や結婚披露宴を開催するために要する挙式代、会場費など

(婚姻の日の1年前の日以後に支払われたものに限ります)

2.結婚を機に移り住むものとして、新たに借りた物件にかかる家賃、敷金、共益費、礼金、仲介手数料、契約更新料

(婚姻の日の前後各1年の期間内に締結した賃貸借契約に関するものに限ります。また、当該契約締結日から3年を経過する日までに支払われたものが対象となります)

3.結婚を機に移り住む住居先に転居するための引っ越し代

(婚姻の日の前後各1年の期間内に行ったものに限ります)

受贈者(当該受贈者の配偶者を含む)の妊娠、出産または育児に要する費用

1.妊娠に要する費用

- 人工授精など不妊治療に要する費用

- 妊婦健診に要する費用

2.出産に要する費用

- 分娩費、入院費、新生児管理保育料、検査・薬剤料、処置・手当料および産科医療補償制度掛金など出産のための入院から退院までに要する費用

- 出産後1年以内に支払われた産後ケアに要する費用(6泊分又は7回分に限ります)

3.育児に要する費用

- 未就学児の子の治療、予防接種、乳幼児健診、医薬品(処方箋に基づくものに限ります)に要する費用

- 保育園、幼稚園、認定こども園、ベビーシッター業者等へ支払う入園料、保育料、施設設備費、入園試験の検定料、行事への参加や食事の提供など育児に伴って必要となる費用

※非課税措置の対象となる結婚・子育て資金の諾否については、内閣府のホームページまたは税務署・税理士等にご確認ください。

概要

〈四銀〉結婚・子育て資金贈与専用口座「家族の未来」の概要

| ご利用いただける方 | 直系尊属である贈与者(父母さま・祖父母さま等)から、結婚・子育て資金の贈与を受ける18歳以上50歳未満の受贈者 (注1)ただし受贈者に1,000万円を超える前年所得がある場合、ご利用になれません。 ※令和5年度税制改正により、一部内容が変更されました。詳しくは「家族の未来」にかかるご案内をご確認ください。 |

|---|---|

| 対象となる預金 | 普通預金(結婚・子育て資金管理特約の締結が必要です) |

| お預け入れ期限 | 2025年3月31日(月)まで |

| 口座開設方法 | お近くの四国銀行窓口でお申込みいただけます。 ※その後の諸届は原則、口座開設店のみで受付します。 |

| お預け入れ方法 | 口座開設店の窓口で、非課税申告書をご提出いただき、お預け入れいただけます。 (累計で1,000万円まで) ※結婚・子育て資金として贈与された資金以外はお預け入れできません。 |

| お引き出し方法 | 窓口で下記方法により、お引き出しいただけます。(口座開設店以外の窓口でも受付します)

支払い内容に応じて戸籍謄本・住民票等(原本)のご提出が必要となる場合がございますので窓口へお問い合わせください。

|

| 口座管理手数料 | 無料 |

| 本口座の解約について | 下記のいずれかの早い日に「結婚・子育て資金管理特約」は終了します。その場合、本口座はただちにご解約いただきます。(通常の預金口座として引き続きご利用いただけません)

|

口座開設のお手続きに必要なもの

(※詳細につきましては、窓口へお問い合わせください)

| 受贈者のご本人確認書類(原本) | 保険証、運転免許証、住民基本台帳カード(顔写真付)等 |

|---|---|

| 受贈者のご印鑑 | 受贈者名義で口座を開設しますので、ご印鑑をご用意ください。 |

| 戸籍謄本(原本) | 贈与者と受贈者のご関係を確認させていただくため、戸籍謄本をご用意ください。 (発行日から1年以内) |

| 住民票(原本) | ご住所を確認させていただくため、受贈者の住民票をご用意ください。 ※非課税措置に関する住所の確認で必要となります。(発行日から3ヵ月以内) |

| 贈与契約書(原本) | 口座の開設に先立ち、事前に贈与者と受贈者との間で贈与契約の締結が必要です。 (窓口に書類を用意しています) ※ご契約後、2ヵ月以内に贈与資金を本口座にお預け入れいただく必要がございます。 |

| 所得に関する確認書 | 窓口に書類を用意しています。 |

| 非課税申告書 | 窓口に書類を用意しています。 |

特約期間中に贈与者が亡くなられた際、死亡時に結婚・子育て資金の支払いに充てられていなかった残額がある場合、当該残高は贈与者から相続または遺贈により取得したものとみなされ、相続税の課税対象となる場合がありますのでご留意ください。

- ※贈与者が亡くなられた場合、受贈者は速やかに当行窓口までお知らせください。

- ※贈与者死亡時以前に支払われた未提出の領収書がある場合は、結婚・子育て費用のために支出した金額を確定するために、受贈者は領収書を速やかに当行窓口までご提出ください。

- ※当行は贈与者が拠出した金額から受贈者が結婚・子育て費用のために支出した金額を引いた管理残高をお知らせいたします。

ご注意いただきたい事項

- 受贈者が既に他の金融機関にて「結婚・子育て資金一括贈与の非課税措置」に係る専用口座等を開設されている場合、当行でのお申込はできません。

- ※本口座は受贈者1人あたり、1金融機関(1店舗)のご利用に限定されています。

- ※「教育資金一括贈与の非課税措置」と併用は可能です。ただし、「教育資金一括贈与の非課税措置」を受けるために提出した領収書等では、本措置では、重複して非課税の適用を受けることはできません。

- 当行窓口にご提出いただく領収書等は、最初の預入日から結婚・子育て資金管理特約終了日までの支払で、領収書等に記載された日付から1年以内のものに限ります。(できるだけ早めにご提出ください)

- 受贈者の氏名・住所等に変更が生じた場合は、税務署等に申告書の提出が必要となりますので当行窓口(口座開設店)までご連絡ください。

- 本口座は預金保険制度の対象となります。

- 税務上等の取扱いについては、税務署・税理士等にご相談ください。