![]() マネー

マネー

具体的なシミュレーションとともに解説

住宅ローンの固定金利と変動金利の違いとは?どちらを選べばいい?

2026/2/12

住宅ローンを組む際、固定金利と変動金利のどちらを選ぶかで迷う方が多いのではないでしょうか。

というのも、金利タイプの違いによって、毎月の返済額や総返済額が変わるためです。

たとえば3,000万円を30年で借りた場合、金利が0.1%違うだけで、総返済額に約50万円もの差が生じることもあります。

この記事では、固定金利と変動金利の違いやそれぞれのメリット・デメリット、返済額や総返済額の違いをわかりやすく解説します。

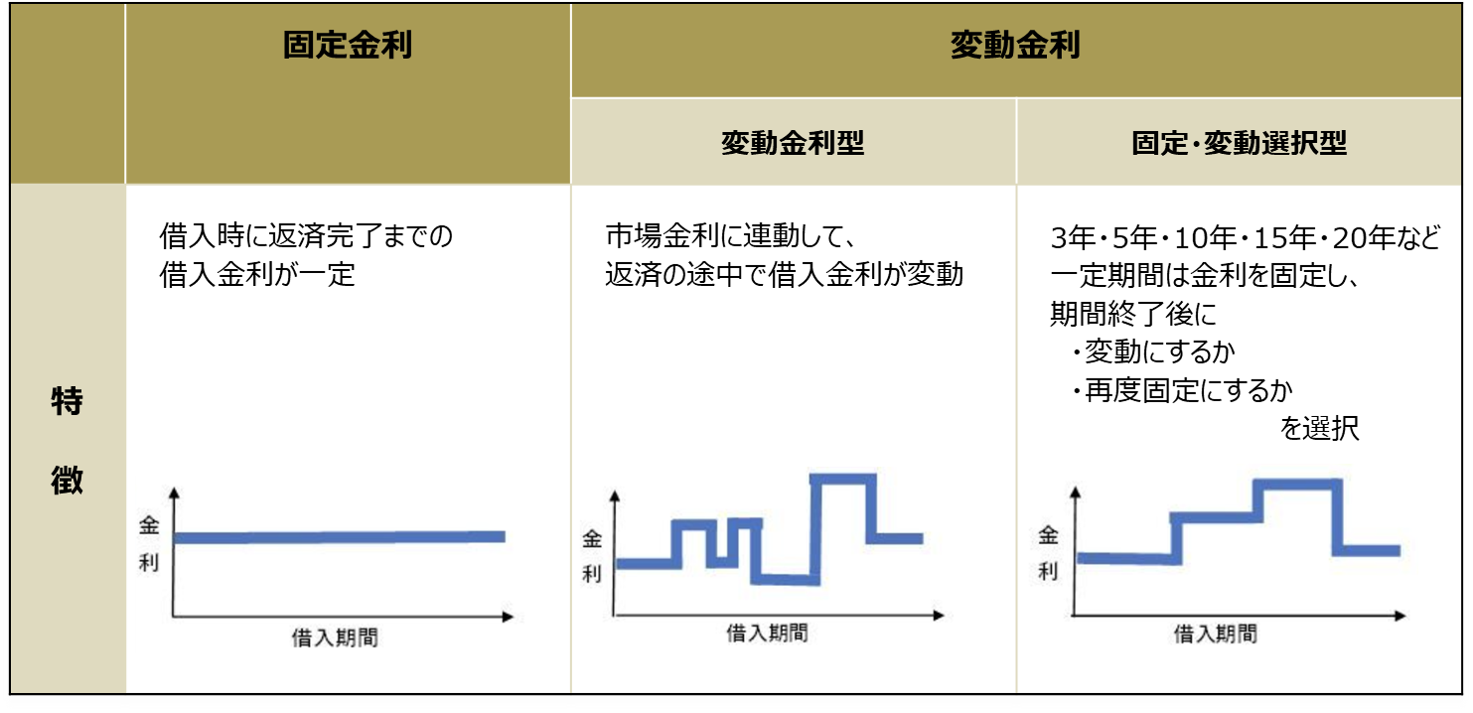

住宅ローンの金利は「固定金利」と「変動金利」の2種類

まずは、「固定金利」「変動金利」それぞれの特徴と違いを見ていきましょう。

「全期間固定金利型」は返済期間すべての金利を固定するタイプで、「固定・変動選択型」は、3年・5年・10年・15年・20年など一定期間は金利を固定し、期間終了後に「変動にするか」「再度固定にするか」を選ぶタイプです。

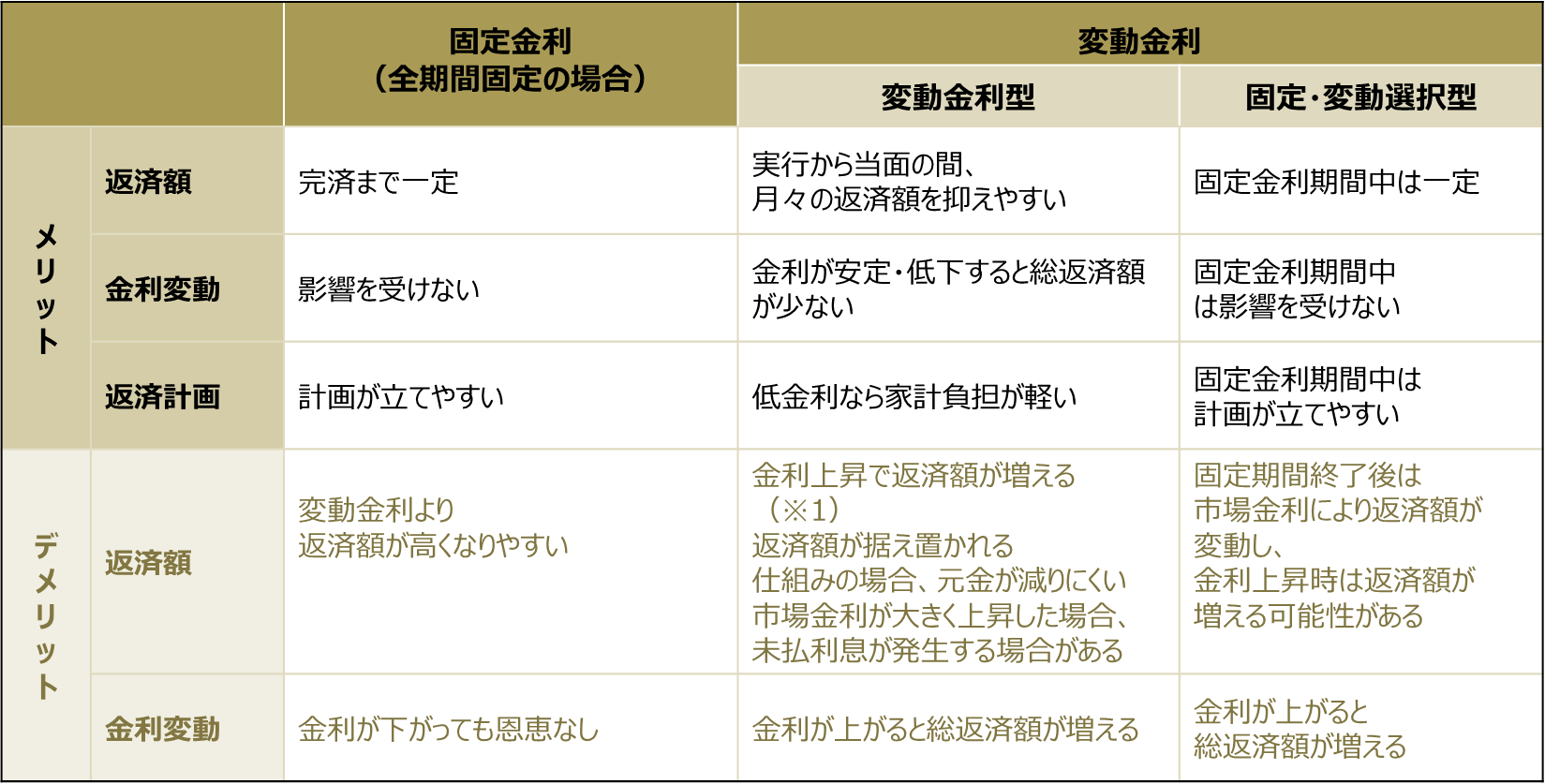

住宅ローンの固定金利と変動金利のメリット・デメリット

「固定金利」と「変動金利」には、次表のように一長一短があり、どちらが良いかは金利の動向や、ご自身の状況によって異なります。

※1:変動金利には、5年ルール(返済額は原則5年間据え置き)、125%ルール(返済額の増加は最大1.25倍まで)というルールがあるため、市場金利の急上昇により一気に返済額が増えるとは限りません。ただし、金利が上がれば利息負担は増えるため、総返済額が増える可能性があります。

固定金利と変動金利のシミュレーション比較

ここでは、次の条件をもとに、金利タイプごとにどれぐらい返済額が変わるのかをシミュレーションしてみましょう。

- 借入れ額:3,000万円

- 返済期間:35年

- 金利:固定金利:1.5%(全期間固定)、変動金利:0.5%(変動)

- ボーナス払い:なし

- 返済方式:元利均等返済

市場金利がどのように変化するのかは分かりませんので、本シミュレーションでは次の3パターンで比較します。

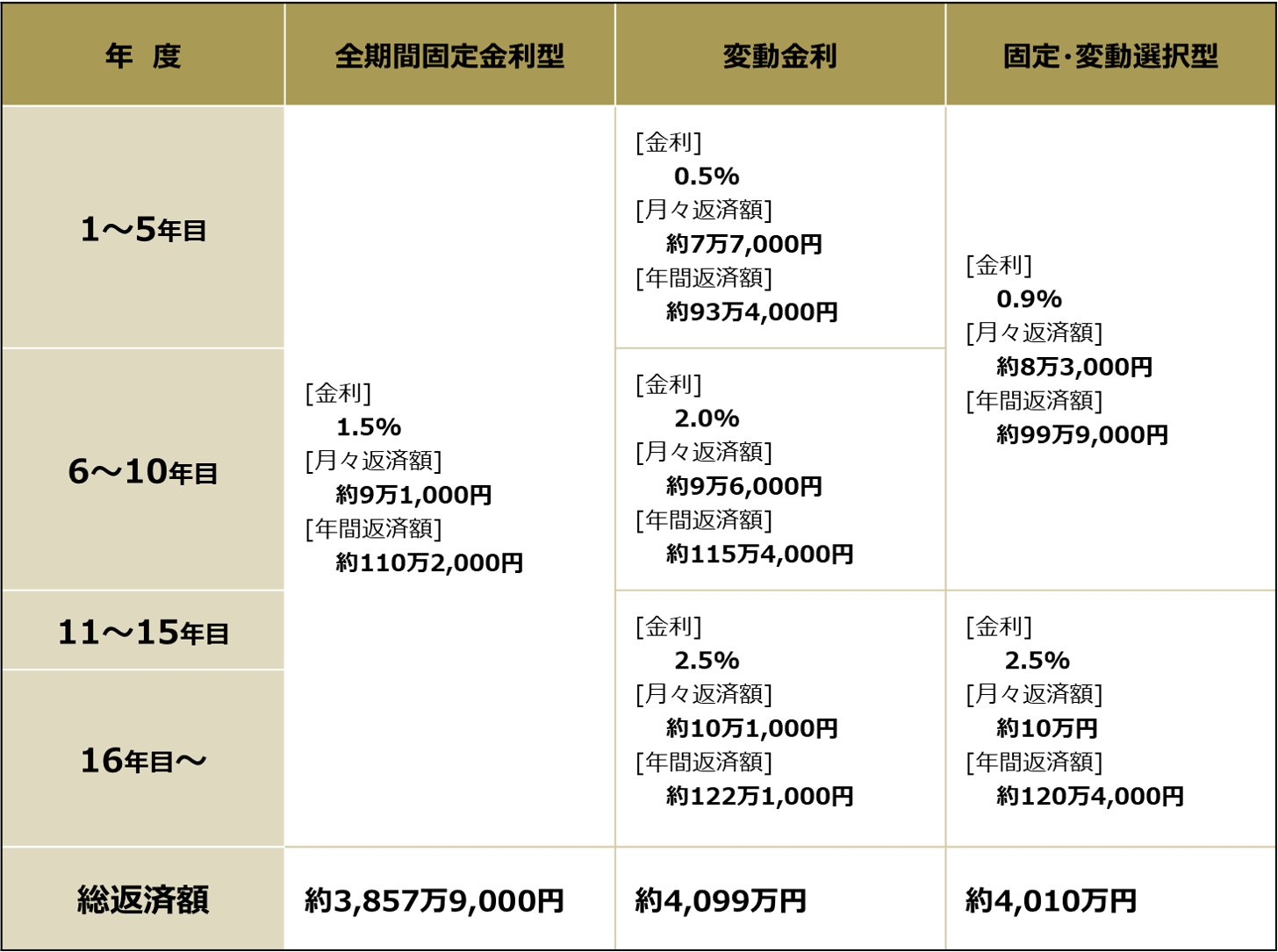

全期間固定金利型が有利になる場合(市場金利が上昇)

固定金利(全期間固定金利型)が有利なのは、将来的に市場金利が上昇する場合です。

- 全期間固定金利型:1.5%

- 変動金利:5年後に2.0%、10年後に2.5%へ上昇

- 固定・変動選択型:10年間は0.9%、11年目以降は2.5%

※1千円以下は切り捨てで表記。

全期間固定金利型は35年間、返済額が一定です。

一方で、本ケースでは変動金利や固定・変動選択型は、金利上昇に伴い返済額が増加しています。

当初は変動金利や固定・変動選択型の返済額が少なく見えますが、市場金利が大きく上昇すると、それだけ返済額も大きくなります。

変動金利が有利になる場合(市場金利が安定)

変動金利が有利になるのは、市場金利が低いまま安定するケースです。

- 全期間固定金利型:1.5%

- 変動金利:10年後に1.0%へ上昇

- 固定・変動選択型:10年間は0.9%、11年目以降は1.0%

※1千円以下は切り捨てで表記。

固定・変動選択型が有利になる場合

固定・変動選択型が有利になるのは、市場金利が段階的に上昇するケースです。

- 全期間固定金利型:1.5%

- 変動金利:5年後に1.5%、10年後に2.0%へ上昇

- 固定・変動選択型:10年間は0.9%、11年目からは1.5%、15年目以降は2.0%へ上昇

※1千円以下は切り捨てで表記。

金利が段階的に上昇する場合、最初の10年を低金利で固定できる点が効き、固定・変動選択型は総返済額を抑えやすくなります。

あなたに合った金利方式(固定金利・変動金利)の選び方

住宅ローンは30年、35年と長期にわたる借入れをされる方が多いです。

将来の金利は予測できないため、「どこまで金利変動に耐えられるか」を軸に、次の3点から考えるのが現実的です。

- 返済期間と借入れ額から考える

- 収入の安定性から考える

- 金利変動リスクの許容度から考える

判断に迷う場合は、金融機関の窓口で複数の金利条件をシミュレーションし、担当者と相談しながら検討すると良いでしょう。

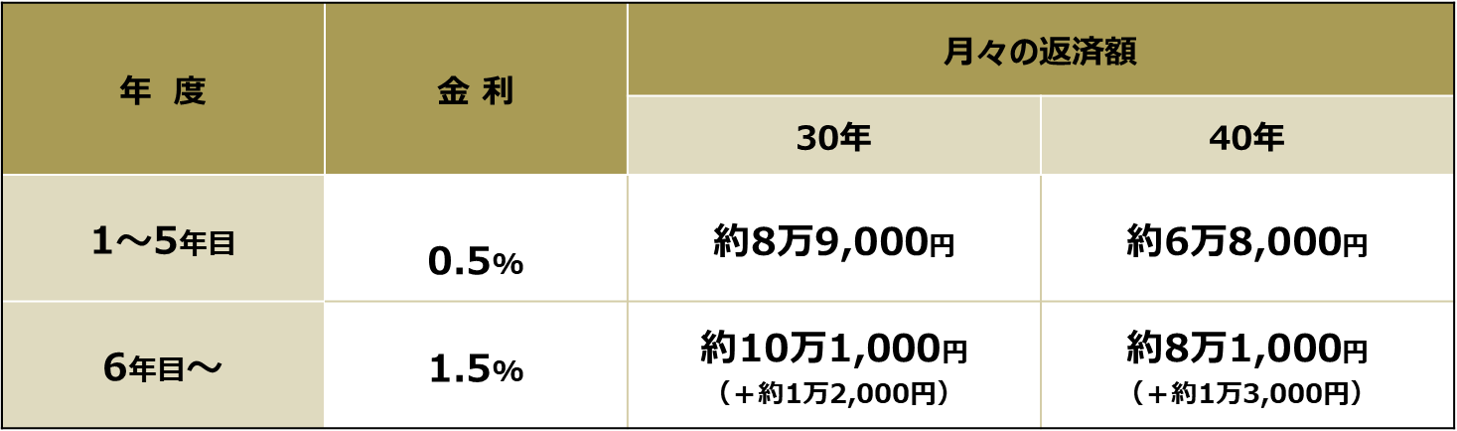

返済期間と借入れ額から考える

返済期間が長く、借入れ額が大きいほど、金利上昇の影響を受けやすくなります。

たとえば、次表のように3,000万円を30年・40年で借入れた場合では、40年の方が金利上昇による返済額の増加幅が大きくなります。

※1千円以下は切り捨てで表記。

このように、長期・高額を借入れる場合は金利変動の影響が大きくなるので注意しましょう。

収入の安定性から考える

収入が安定しており、生活資金に余裕があれば、金利上昇による返済額の増加にも対応しやすくなります。

一方で、収入に波がある場合は、月々の返済額が一定の固定金利の方が家計の見通しが立てやすくなります。

子育てなどで一時的に出費が増える予定がある場合には、 固定・変動選択型を検討するのも1つの方法です。

金利変動リスクの許容度から考える

金利上昇時に、どこまで返済額の増加を許容できるのかを考えましょう。

たとえば、3,000万円を35年で借入れし、5年ごとに0.5%ずつ金利が上昇し続けた場合、月々の返済額は次のように変化します。

※1千円以下は切り捨てで表記。

このように、事前にシミュレーションし、金利上昇をある程度受け入れられるなら変動金利、不安が大きい場合は固定金利を選ぶのがおすすめです。

住宅ローンの固定金利と変動金利に関するよくある質問

住宅ローンの固定金利と変動金利を選ぶ際によくある質問をいくつかご紹介します。

金利が急に上がった場合、返済額も急に上がりますか?

いいえ、急に上がることはありません。変動金利には、返済額の見直しは原則5年ごと、増額も直前の125%まで、というルールがあります。

たとえば、毎月の返済額が7万円の場合、急激に市場金利が上昇したとしても、月々の返済額の増加上限は約8万7,500円までです。

固定金利は変動金利よりも高いのに、選ばれる理由は?

返済額が一定で、将来の家計計画を立てやすいためです。教育費など支出が増える予定がある家庭では、金利よりも安定性を重視して固定金利を選ぶケースが多く見られます。

変動金利で借りて、後から固定金利に変更できますか?

ご契約のプランにより、変更できる場合と変更できない場合があります。変更できる場合でも、変更時点の固定金利が適用されるため、事前確認が必要です。

まとめ

固定金利と変動金利のどちらが適しているかは、家計状況やライフプランによって異なります。「金利が低いから」といった理由だけで決めるのではなく、複数の条件でシミュレーションを行い、ご自身のライフプランに合った金利方式を選びましょう 。どの金利方式がいいか自分ではわからない、不安という場合は、金融機関の窓口などに相談するのもおすすめです。

(提供元:フィンクロス・デジタル![]() )

)

【関連リンクはこちら】

住宅ローンのお借入れをご検討中の方

四国銀行 お住まいに関するローン